No atual Ecossistema dos Negócios, o BSC e os OKRs podem ajudar as empresas a encontrar uma nova resposta para saírem da crise, descobrirem oportunidades exponenciais e inovarem sua forma de atuação no mercado. É preciso um novo mindset empresarial e como fazer negócios. O jeito tradicional de se fazer negócios pode não funcionar mais.

Algumas pessoas acreditam em um Novo-Normal. Mas, na sociedade e no ambiente dos negócios pós-pandemia o estilo de vida das pessoas será marcado por um Novo-Diferente. As crenças tradicionais sobre como conduzir um negócio precisarão ser renovadas – será preciso apertar o F-5 e atualizar os negócios.

A Renovada Importância do BSC e dos OKRs para os Negócios

De acordo com nossa experiência retratada em três livros de gestão estratégica: Balanced Scorecard e a Gestão Estratégica, Pessoas Focadas na Estratégia e Os OKRs e as Métricas Exponenciais. O novo mindset empresarial deverá ser suportado por metodologias que reflitam:

a-) O Propósito Transformador Massivo da empresa – a transformação que ela pretende provocar na vida das pessoas;

b-) O Cliente no Centro do Negócio, uma vez que a finalidade de uma empresa é criar e fidelizar clientes;

c-) A efetiva Execução do Planejamento Estratégico, com um monitoramento contínuo dos avanços em direção aos Resultados-Chave;

d-) Uma consistente Proposta de Valor para os Clientes, refletindo as Vantagens Competitivas da empresa;

e-) A Motivação e o Engajamento das pessoas com o Propósito e a entrega de resultados;

f) A Criação de Valor e de Riqueza para todos os Stakeholders do negócio;

g) A Valorização da Empresa devido ao Crescimento das Receitas, à Lucratividade e à Geração de Valor Econômico.

Essas questões refletem o desafio dos empresários, dirigentes e gestores de uma empresa: criar as bases para o sucesso futuro do negócio e, ao mesmo tempo, competir para vencer nos mercados altamente competitivos de hoje. Numa palavra, a Estratégia é emergente e deve ser ajustada continuadamente.

A Estratégia é emergente, dinâmica e deve ser ajustada continuadamente. A Estratégia Empresarial não é uma atividade estática e com data marcada – ela não se limita a uma atividade do último trimestre do ano, para atender aos requisitos de um Orçamento Anual.

A agilidade, a experimentação, o aprendizado e os ajustes devem ser realizados de forma contínua. É nesse momento, que o Balanced Scorecard e os Objetivos e Resultados-Chave dão sua contribuição. Mas, qual é o significado desses conceitos de gestão empresarial?

Revendo o Conceito do BSC (Balanced Scorecard)

O BSC foi considerado como uma das principais metodologias de gestão pela Harvard Business Review. O conceito tornou-se clássico e é utilizado por inúmeras empresas da Fortune e corporações do mundo todo.

Entretanto, a metodologia precisa ser ajustada para a Era Digital, da Indústria 4.0 e também da valorização dos fatores ESG- Environmental, Social & Governance. O mais legal é que Robert Kaplan, o cocriador da metodologia do BSC, propôs uma atualização do conceito, na Harvard Business Review de fevereiro de 2021.

Procurando atualizar o conceito, podemos definir o Balanced Scorecard como uma metodologia de gestão, que traduz o Propósito Transformador Massivo, as Diretrizes Empresariais e a Estratégia Competitiva em Objetivos e Resultados-Chave de uma organização, por meio de um ágil implementação.

Um importante diferencial do BSC que nos leva à atual proposta, que uma Empresa precisa criar valor para todos os Stakeholders – e não somente para os acionistas. Além disso, não há conflito entre o resultado financeiro e o resultado social – eles precisam ser buscados de forma integrada.

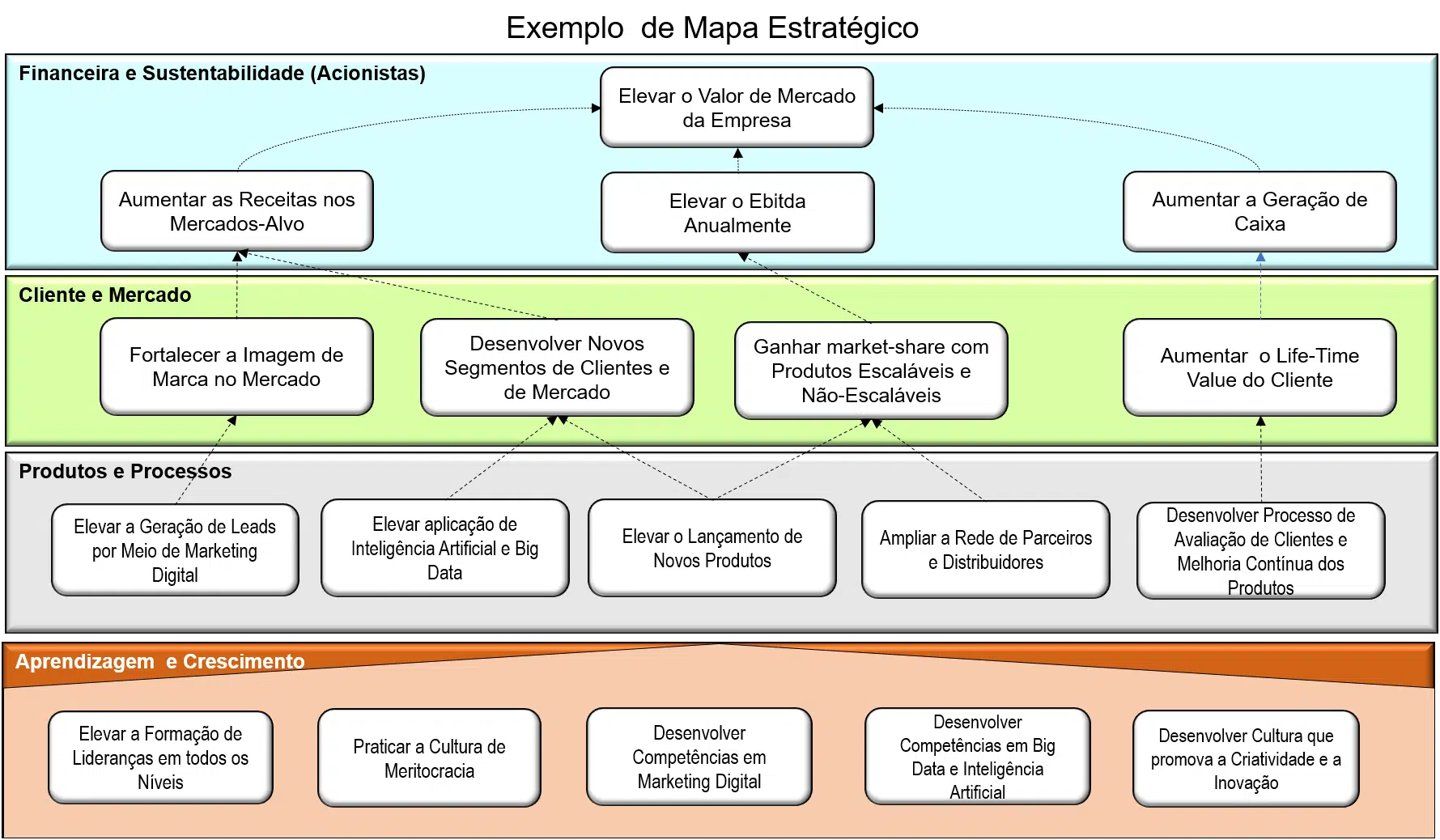

BSC e o Mapa Estratégico: o processo de Criação de Valor da Empresa

O Mapa Estratégico é o grande diferencial da abordagem do BSC. O Mapa Estratégico é uma representação visual das necessidades, desejos e aspirações de todos os stakeholders de uma organização: os Acionistas, os Clientes, os Fornecedores, os Investidores e, agora com destaque, a sociedade e o meio ambiente. O Mapa Estratégico mostra o negócio e a estratégia a partir dos olhos dos stakeholders.

Na Era Digital, das rápidas mudanças e das inovações disruptivas é essencial a organização definir seu foco estratégico a partir do Propósito. Precisa manter um saudável equilíbrio entre fatores assimétricos, conforme recomenda o BSC:

a-) Equilíbrio entre Objetivos de curto e longo prazos – o que pode ser realizado por meio dos OKRs;

b-) Equilíbrio entre o foco interno (design organizacional) e o ambiente externo da organização – a Arena de Consumo e o Ecossistema de negócios;

c-) Equilíbrio entre os resultados financeiros e os resultados sociais e ambientais, de acordo com os fatores ESG;

d-) Equilíbrio entre os lagg indicators (informações sobre o que já ocorreu) e os Leading indicators (processo de criação futura de valor econômico, social e ambiental).

Em síntese, o Balanced Scorecard (BSC)e o Mapa Estratégico tem por finalidade mostrar como uma organização cria valor e riqueza para todos os stakeholders. Nesse sentido, são essenciais a integração entre o foco no cliente, a capacitação e engajamento dos profissionais, a inovação (sustentadora e disruptiva) e os processos de criação de valor.

Veja a seguir um Exemplo de Mapa Estratégico de uma Empresa de Tecnologia da Informação:

Os Temas Estratégicos: a Declaração das Prioridades da Organização

Conforme nos ensinou Michael Porter, a essência de uma estratégia competitiva é realizar uma escolha, entre várias alternativas. É decidir o que fazer e o que não fazer.

Essa característica da gestão empresarial é retratada na metodologia do BSC por meio dos Temas Estratégicos. Eles podem ser entendidos como os pilares da construção de uma estratégia. Os Temas Estratégicos prioritários devem ser definidos antes da determinação dos objetivos, ou melhor ainda, dos OKRs das perspectivas de valor.

Os Temas Estratégicos mostram como por meio dos OKRs a organização irá superar o gap de valor, entre a situação atual e a situação futura de uma organização. Nossa recomendação é que o gap de valor seja avaliado entre o Valor de Mercado da Empresa (Valuation) atual e o novo Valor de Mercado no futuro – com a realização do Propósito Transformador Massivo.

No processo da Estratégia Empresarial é preciso dar ênfase a duas questões: a primeira é o risco de começar a definição dos objetivos, sem levar em consideração a Direcionamento Estratégico; a segunda é a escolha errada, ou superficial do objetivo estratégico, que pode levar a empresa na direção errada, comprometendo a qualidade do plano estratégico, enfraquecendo o posicionamento de mercado e destruindo valor.

Os Objetivos e Resultados-Chave das Perspectivas exigem Iniciativas e Projetos Estratégicos

Uma dos principais motivos da Estratégia Competitiva não ser implementada é a não especificação de como o gap de valor será resolvido por meio dos Projetos Estratégicos e iniciativas da Organização.

Nesse sentido há uma importante recomendação: um Objetivo Estratégico, a situação ou resultado futuro pretendido pela organização somente será alcançado se estiver associado, ou melhor ainda, casado ao um projeto estratégico ou iniciativa.

Os Projetos Estratégicos são as ações prioritárias, que uma organização, área de negócio ou equipe multidisciplinares (squads) realizam para superar o gap de valor do negócio. O domínio de gestão de projetos é essencial para a implementação bem sucedida do Plano Estratégico. Nesse sentido, recomendamos a adoção das recomendações do Guia PMBOK, 6ª edição, 2017, publicado pelo PMI- Project Management Institute (link: https://www.pmi.org/brasil).

Uma importante recomendação é não separar as atividades de formulação da estratégia empresarial, com a sua execução. A pessoas que irão implementar o Plano Estratégico deverão estar envolvidas, capacitadas e engajadas desde o início do processo.

Os Projetos Estratégicos geram o Orçamento Estratégico

Outro fator que tem dificultado a implementação do Plano Estratégico é a falta de capital para financiar os projetos estratégicos. Nossa recomendação é que o volume de investimentos necessários para a implementação da estratégia competitiva seja definido no início do processo – e não no final das atividades, como muitas vezes tem ocorrido.

De acordo com as melhores práticas de Finanças Empresariais, a alocação de recursos de uma organização ocorre tanto na forma de Capex- Capital Expenditure, como na forma de Opex- Operational Expenditure.

O Orçamento Empresarial também precisa ser direcionado para as prioridades do negócio e da criação de valor – e não a tradicional alocação de recursos em atividades operacionais (em andamento), as quais inúmeras delas são irrelevantes, com custos ocultos e não geram valor econômico agregado.

No processo de Orçamento Empresarial é importante definir os critérios de priorização dos investimentos, analisando o retorno do investimento e, principalmente, se o Projeto Estratégico está criando valor econômico. Mais especificamente, a obtenção de lucro econômico, ou ainda, a geração de valor somente irá se materializar se o resultado operacional for superior ao custo de capital. Caso contrário, a organização está destruindo valor.

As Origens dos Objetivos e Resultados-Chave

Indo direto ao ponto, os OKRs significam a Estratégia em ação. Eles dão um grande ênfase na implementação do Plano Estratégico de uma empresa, refletido nos OKRs da Organização, nos OKRs das Áreas de Negócios e nos OKRs do Times Multidisciplinares.

A sua origem remonta os desafios estratégicos enfrentados por Andrew Grove, ex-CEO da Intel, que explicou o conceito de Objectives and Key-Results em seu livro, High Output Management de 1983, considerado um dos mais importantes livro de gestão de negócios escrito por um empresário.

Andrew Grove apresentava uma qualidade difícil de ser encontrada. Era ao mesmo tempo um Empresário de sucesso e Professor de Planejamento Estratégico na Universidade de Stanford. No comando da Intel, Grove vivenciou o impacto que a Lei de Moore provocava nos negócios. Era um momento em que a inovação disruptiva, as tecnologias da informação e a rápida condução dos negócios era essencial.

A Intel, uma recém-criada Startup (1968), apresentava um crescimento exponencial, por meio do lançamento de novos produtos suportados por inovações disruptivas, que aceleram o negócio de Tecnologia da Informação. A equipe de colaborados era desafiada a alcançar o máximo desempenho (peak performance).

Planejamento não significa ficar armadilhado no futuro

O ciclo de negócios da Intel mostra o processo de desenvolvimento de uma Startup de sucesso: Ideação, Protótipo, Produto Mínimo Viável e Receita Exponencial. Não há tempo para a formulação de um Planejamento Estratégico de longo prazo e demorado.

É preciso superar rapidamente o gap existente entre a tecnologia atual e a nova tecnologia inovadora (futuro próximo). Nesse sentido, o planejamento significava ações de hoje (curto prazo) para os resultados de amanhã (próximo ano). Numa palavra: planejamento é igual a ação hoje.

A resposta de Grove para acelerar o fluxo planejamento-ação nos negócios era a formulação de um Plano Anual. Porém, antes de começar a planejar de forma intempestiva era preciso ter uma Estratégia. O curioso é que um empresário pragmático como era Andrew Grove, era antes de tudo um estrategista. Segundo ele:

“A estratégia é o conjunto de ações prioritárias para fechar o gap existente entre o presente e o futuro”.

E também, não poderia ser considerada como iniciativa somente da alta direção. Ela precisava ser tanto top-down como bottom up para a realização do melhor alinhamento entre a tomada de decisões das pessoas.

O Insight Estratégico de Andrew Grove: os Objetivos e Resultados-Chave.

O CEO da Intel era um grande admirador dos principais pensadores de negócios de Peter Drucker à Michael Porter. Grove aprendeu com Drucker a Administração por Objetivos (Management by Objectives) mas deu um passo além: formulou a Administração por Resultados com a implementação do conceito de Objectives and Key-Results. Notar que Grove não usava o acrônimo OKRs – ele foi criado posteriormente, por John Doerr (ex-colaborador de Grove na Intel), quando introduziu a abordagem no Google, em 1999.

De acordo com Grove, o modelo de gestão baseado em objetivos, deveria responder a duas importantes questões:

1ª. Aonde eu quero ir? A resposta especifica os Objetivos. Eles refletem a direção.

2ª. Como devo me orientar para ver se estou chegando lá? A resposta nos fornece as metas (milestones) ou Resultados-Chave.

Essas questões, aparentemente simples de responder, foram consideradas por Sergei Brin, como um princípio organizador para o Google tornar realidade sua ousada missão: “organizar as informações do mundo para que sejam universalmente acessíveis e úteis para todos”.

Também é importante apresentar a definição da metodologia dos OKRs, conforme divulgada por John Doerr:

“Os OKRs são uma metodologia de gestão que ajuda a garantir que a empresa concentre esforços nas mesmas questões importantes em toda a organização”.

E, acrescenta: um objetivo é o que deve ser alcançado. “Os objetivos são significativos, concretos, orientados por ações e (de maneira ideal) inspiradores. Quando adequadamente projetados e implementados, são uma vacina contra o pensamento e a execução confusos”.

Os Resultados-Chave (KRs) “estabelecem e monitoram como chegamos ao objetivo. Os OKRs efetivos são específicos e limitados no tempo, agressivos, porém realistas. Acima de tudo, são mensuráveis e verificáveis”.

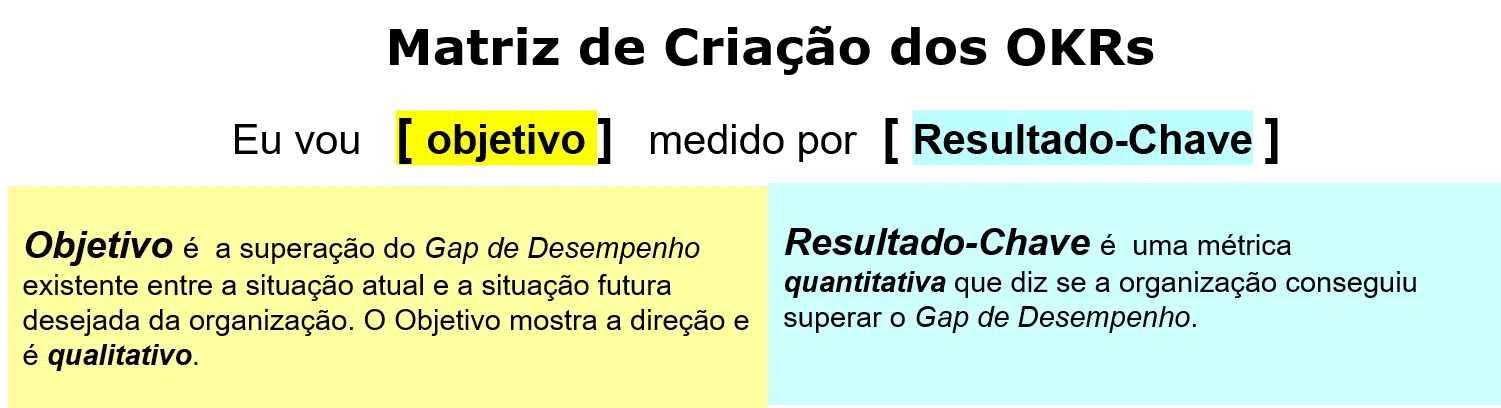

Visando o melhor entendimento do conceito os OKRs desenvolvemos uma matriz para sua elaboração:

Veja a seguir, alguns exemplos didáticos dos Objetivos e Resultados-Chave de uma empresa hipotética:

O resultado-chave não gera dúvidas em relação ao que foi alcançado, como por exemplo, o resultado de um jogo, a solução de uma equação matemática, ou a aprovação (ou não) em um exame de qualificação profissional. Em relação aos Resultados-Chave é preciso destacar, que eles também precisam ser claros, específicos, mensuráveis e verificáveis. Como explicou Marisa Mayer, “não é um resultado-chave a menos que tenha números”.

Um Resultado-Chave além de serem mensuráveis, têm um prazo determinado para sua conclusão. Uma vez definidos tornam-se um importante instrumento de comunicação entre os integrantes de uma organização.

Nos próximos artigos iremos abordar a necessidade de atualizar a abordagem do Balanced Scorecard (BSC), conforme recente recomendação Robert Kaplan na Harvard Business Review. Segundo Kaplan é o momento de reimaginar o BSC para Era ESG- Environmental, Social & Governance.